El modelo de Finanzas Abiertas en el Perú dejó de ser una aspiración teórica. Claudia Cánepa Silva, líder del Departamento de Finanzas Abiertas de la Superintendencia de Banca, Seguros y AFP (SBS), anunció que el Reglamento de Banking as a Service (BaaS) será publicado en julio próximo, marcando el inicio formal del camino regulatorio que debe conducir al país hacia un sistema de finanzas abiertas operativo.

La participación será obligatoria para los cuatro principales bancos del sistema financiero, aunque el modelo estará abierto a cualquier entidad que demuestre estar preparada. La norma general de Open Finance se espera para inicios de 2027, con un año de adecuación, de modo que en 2028 se concretarían los primeros intercambios reales de información bajo este esquema.

Los anuncios se produjeron durante el foro “Construyendo el Open Finance en Perú: Se inicia la regulación del Banking As a Service”, organizado por la firma Vodanovic Legal con el apoyo del gremio Peru Payments Alliance (PPA), donde participaron especialistas nacionales e internacionales.

La hoja de ruta: de la consulta al mercado en tres años

La SBS ha construido su estrategia sobre una fase de diagnóstico que incluyó cerca de 100 reuniones bilaterales, coordinaciones con reguladores internacionales y cinco mesas de trabajo desarrolladas entre marzo y junio de 2025. El resultado es un cronograma ambicioso pero fundamentado:

- Julio 2025: Publicación del Reglamento de Banking as a Service (versión final)

- Próximas semanas: Lineamientos preliminares del modelo de Finanzas Abiertas

- Inicios 2027: Emisión de la norma general de Finanzas Abiertas

- 2028: Primeros intercambios de información en el sistema

- 2029: Incorporación de seguros, AFPs, cooperativas y fintechs

Cánepa enfatizó que el Open Finance no debe entenderse como un producto, sino como una infraestructura cuyo valor depende de lo que cada empresa construya sobre ella.

“El sistema de finanzas abiertas tiene que ser visto como las billeteras electrónicas. Las billeteras por sí mismas no generan necesariamente una rentabilidad; lo que te genera el ingreso es todo aquello que puedes construir sobre esta vía. El sistema de finanzas abiertas es similar” — Claudia Cánepa Silva, SBS.

Entre los hallazgos del diagnóstico, la funcionaria destacó que los casos de uso de mayor impacto identificados por la industria son aquellos que mejoran la evaluación crediticia para personas y micro y pequeñas empresas, y los que contribuyen a gestionar las finanzas personales o empresariales. La información más demandada incluye datos transaccionales históricos, ingresos, saldos y comportamiento financiero.

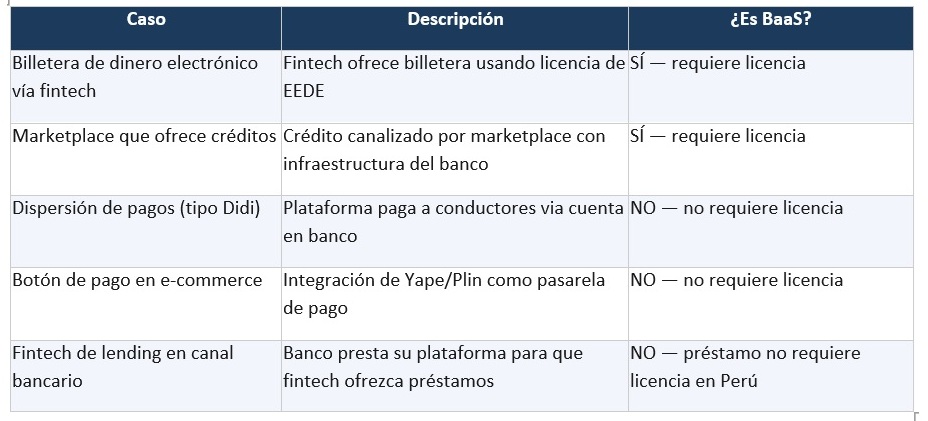

Qué es y qué no es Banking as a Service: la distinción que la industria necesita

Ljubica Vodanovic, socia de Vodanovic Legal y experta en regulación financiera y fintech, aportó una de las contribuciones más valiosas del foro: una taxonomía práctica para distinguir cuándo una alianza banco-fintech constituye BaaS y cuándo no.

El criterio central es si el producto ofrecido al mercado requiere licencia regulatoria. Cuando una fintech necesita la infraestructura licenciada —no solo operativa— de un banco para ofrecer un producto financiero al público, estamos ante un BaaS. Cuando el servicio no requiere licencia (como dispersión de pagos o recaudo), la alianza puede existir pero no es BaaS y no debe asumir su carga regulatoria.

“No toda asociación entre bancos y fintech es BaaS. El hecho de que no sea BaaS no significa que no lo voy a poder hacer, porque en Perú tenemos un principio: todo lo que no está prohibido está permitido” — Ljubica Vodanovic, Vodanovic Legal.

Ejemplos prácticos:

Vodanovic enfatizó que el análisis debe realizarse caso por caso, y advirtió contra la tendencia de asumir cargas regulatorias innecesarias: “No hay que ponernos cargas regulatorias innecesarias. Si no es BaaS y no hay una regulación que lo prohíba, está permitido”.

El desafío para las fintechs: sofisticarse o quedarse fuera

Uno de los mensajes más contundentes del foro fue que el BaaS no será accesible para cualquier fintech. Las autoridades han sido explícitas: “no queremos fintechs de garaje”. El banco, como proveedor del BaaS, trasladará contractualmente —como “obligaciones espejo”— todos los estándares que él mismo debe cumplir ante el regulador.

“Para poder acceder al BaaS, recuerden que a la fintech se le va a exigir como espejo todo lo que va a tener que cumplir el banco. La fintech va a tener que sofisticarse. No cualquier tercero va a participar, sino solo aquellos que tengan estándares que dejen tranquilo al banco” — Ljubica Vodanovic, Vodanovic Legal

Los estándares exigidos incluyen:

- Gobernanza corporativa

- Gestión de riesgo de lavado de activos

- Continuidad operativa

- Gestión de riesgos operacionales y tecnológicos

- Ciberseguridad y protección de datos

Vodanovic también destacó que el BaaS funciona como una escuela: permite a las fintechs ganar experiencia regulatoria, validar sus modelos de negocio y familiarizarse con el entorno supervisado, facilitando después la transición hacia la obtención de una licencia propia.

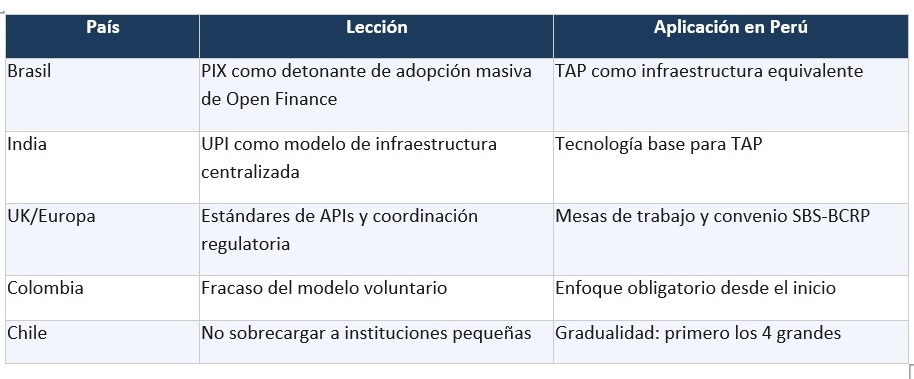

La perspectiva internacional: Perú llega tarde pero llega bien

Nuria Aliño, experta en Open Finance y transformación digital del IFC/Banco Mundial, aportó la visión comparativa. Su diagnóstico fue claro: Perú tiene un “muy buen punto de partida”, y la ventaja de llegar después se traduce en poder adoptar las mejores prácticas de mercados que ya cometieron errores.

“La ventaja que tiene Perú es que no son los primeros. Hay mucho hecho en el mundo y están trayendo las mejores prácticas de las cosas que han funcionado y de las que no han funcionado al país” — Nuria Aliño, IFC/Banco Mundial

Aliño identificó las fortalezas específicas del caso peruano:

- Coordinación institucional entre SBS y BCRP, que garantiza estándares comunes

- Interoperabilidad de pagos ya en funcionamiento

- Plataforma TAP (basada en UPI de India) como infraestructura de pagos inmediatos

- Enfoque obligatorio desde el inicio, evitando la parálisis colombiana

- Regulación explícita del BaaS, algo que pocos países han hecho

Lecciones internacionales incorporadas:

El dilema de la monetización: por qué el BaaS es la respuesta de corto plazo

Aliño desmitificó una expectativa común en la industria: la exposición de datos, por sí sola, no genera retornos significativos. La experiencia mundial muestra que los bancos han luchado por monetizar la obligación de compartir información.

“Lo que se han quejado mucho los bancos a nivel mundial es: me estás trasladando toda la inversión y yo cómo monetizo. Por eso me parece muy buena opción el Banking as a Service. Porque el tema de monetizar exclusivamente lo que es la exposición de datos ha sido muy complicado” — Nuria Aliño, IFC/Banco Mundial

El BaaS ofrece una propuesta de valor concreta para ambas partes: el banco monetiza su infraestructura licenciada accediendo a nichos de mercado que no alcanzaría directamente; la fintech obtiene la capacidad de ofrecer productos financieros regulados sin necesidad de licencia propia. Y el usuario accede a más y mejores servicios.

Aliño también instó a las instituciones a no esperar la regulación para comenzar a prepararse: “Está todo inventado. Hay APIs que están súper estandarizadas. El tema es cuanto antes empezar a probar”. A las cajas y microfinancieras les aconsejó no preocuparse por exponer datos, sino prepararse para consumirlos y construir propuestas de valor diferenciales con la información a la que accederán.

Arquitectura institucional: dos reguladores, un solo norte

Una fortaleza destacada por las tres especialistas es la articulación entre la SBS y el Banco Central de Reserva del Perú (BCRP). Mientras la SBS construye el marco de Open Finance (con el BaaS como primera pieza), el BCRP avanza en la infraestructura de pagos:

SBS: Marco regulatorio de Open Finance

• Reglamento BaaS (julio 2025)

• Lineamientos de Finanzas Abiertas (próximas semanas)

• Norma general de Open Finance (inicios 2027)

• Primeros intercambios de datos (2028)

• Expansión a seguros, AFPs y cooperativas (2029)

BCRP: Infraestructura de pagos

- Reglamento General del Sistema Nacional de Pagos (vigente desde abril 2026)

- Regulación de Iniciación de Pagos (en elaboración)

- Plataforma TAP con tecnología UPI de India (pilotos activos)

- Estándares de APIs para interoperabilidad

La Plataforma TAP habilitará la iniciación de pagos como parte de la fase 4 de la Estrategia de Interoperabilidad, incorporando fintechs, bigtechs y telcos al ecosistema. José Luis Vásquez, del BCRP, confirmó que la coordinación con la SBS es “muy cercana” en el marco de un convenio interinstitucional que permite revisar conjuntamente la regulación del BaaS y la Iniciación de Pagos.

Los desafíos que quedan por resolver

- La brecha entre grandes y pequeños. Si bien el enfoque gradual protege a las entidades menores, cajas municipales y microfinancieras enfrentan un rezago tecnológico significativo. Aliño advirtió: “Los bancos más grandes están más preparados, los más pequeños no tienen todos los recursos. Hay que ser pacientes”.

- Educación financiera del usuario. El consentimiento informado es el pilar ético del Open Finance. Cánepa subrayó que el usuario debe entender que es dueño de sus datos y responsable de cómo los gestiona. Sin educación financiera, el consentimiento se vuelve una formalidad vacía.

- Estándares de seguridad homogéneos. La preocupación más recurrente en las mesas de trabajo fue la heterogeneidad en prácticas de seguridad de la información. Un sistema que comparte datos sensibles entre múltiples actores necesita estándares mínimos robustos y uniformes.

- Del BaaS al Open Finance: el salto de escala. Como advirtió Vodanovic, el BaaS es “partner banking” (uno a uno), mientras que el Open Finance implica APIs abiertas para un ecosistema completo (todos con todos). El aprendizaje del BaaS será valioso, pero la escala del Open Finance es de otra magnitud.

- Inclusión financiera con enfoque práctico. Pablo Wong, de Minsait, enfatizó que la inclusión financiera no debe verse desde una óptica romántica: “El objetivo real debe ser utilizar la información para ayudar a las personas que actualmente pagan tasas de interés muy altas a acceder a servicios financieros más adecuados y de menor riesgo”.

Conclusión

Perú no está improvisando. La hoja de ruta de la SBS, la coordinación con el BCRP, la tecnología de India para TAP, las lecciones de Brasil y Colombia, y la gradualidad del enfoque regulatorio configuran un modelo que prioriza la solidez sobre la velocidad.

El BaaS es el laboratorio. Si las integraciones funcionan, si las fintechs logran sofisticarse, si los bancos descubren cómo monetizar su infraestructura y si los usuarios comprenden su rol como dueños de sus datos, el camino hacia 2028 estará despejado.

Lo que está en juego no es solo un cambio regulatorio. Es la posibilidad de que millones de peruanos —personas y MYPES— accedan a mejores condiciones crediticias, productos financieros personalizados y una competencia que finalmente beneficie al usuario.

“Lo que verdaderamente va a generar las posibilidades de rentabilizar es aquello que la empresa esté en capacidad de armar sobre esto” — Claudia Cánepa Silva, SBS

El sistema de Finanzas Abiertas peruano no será lo que la regulación diga. Será lo que la industria construya sobre ella.