El ecosistema de pagos digitales en el Perú entra en una fase decisiva. Durante el foro organizado por Perú Payments Association (PPA), expertos como Eduardo Torres Llosa y Marushka Chocobar, junto a reguladores y líderes del sector, coincidieron en que la interoperabilidad, el avance hacia el Open Finance y la inclusión financiera serán los pilares que definirán el mercado en los próximos años.

Uno de los ejes centrales fue el desarrollo de soluciones que permitan ampliar el acceso al sistema financiero, especialmente en zonas rurales. En ese contexto, se destacó el piloto de moneda digital impulsado junto al Banco Central, que ya alcanza millones de usuarios registrados y utiliza tecnología offline para llegar a poblaciones tradicionalmente excluidas. En línea con lo expuesto por los panelistas, el siguiente paso será integrar estos avances dentro de esquemas más amplios como las licencias de emisores de dinero electrónico, lo que permitirá escalar pagos y transferencias a nivel nacional con mayor interoperabilidad.

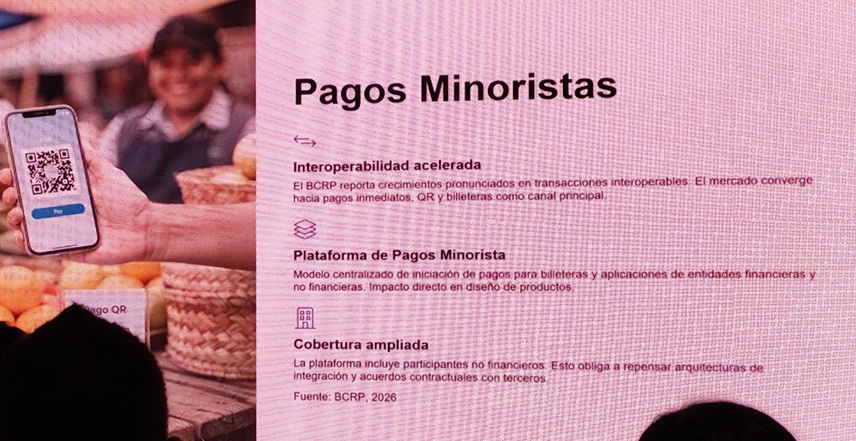

La interoperabilidad, precisamente, fue otro de los temas más debatidos. Desde el Banco Central se señaló que el país avanza hacia una nueva etapa con la implementación de una plataforma de iniciación de pagos, que permitirá a los usuarios operar desde una sola billetera accediendo a cuentas de distintas entidades financieras. Este modelo busca descentralizar el ecosistema, facilitar la competencia y habilitar nuevos casos de uso.

Los retos son significativos:

Entre los principales desafíos identificados destacan tres dimensiones: la regulatoria, que implica adaptar normas y crear nuevos marcos para actores tecnológicos; la tecnológica, que exige altos estándares de disponibilidad y ciberseguridad; y la de coordinación, que demanda mayor colaboración entre bancos, fintechs y otros participantes del sistema. Además, se subrayó la necesidad de equilibrar seguridad con experiencia de usuario para lograr soluciones masivas y eficientes.

En paralelo, la hoja de ruta hacia el Open Finance comienza a tomar forma. Desde la Superintendencia de Banca, Seguros y AFP (SBS) se reveló que el diagnóstico del mercado muestra avances importantes en capacidades tecnológicas, especialmente en el uso de APIs. Sin embargo, aún persiste una brecha relevante: la mayoría de desarrollos están orientados al uso interno o a la consulta de información, y no al intercambio de datos, que es clave para un ecosistema abierto.

El análisis también evidenció una industria heterogénea. Mientras algunas microfinancieras destacan por su flexibilidad tecnológica y capacidad de adaptación, los grandes bancos enfrentan el reto de modernizar sistemas heredados, aunque cuentan con mayores recursos y desarrollos previos. A ello se suma la preocupación de distintos actores sobre los costos de implementación y la posibilidad de quedar rezagados en un entorno más competitivo.

Pese a estas tensiones, el consenso —reforzado por las intervenciones de especialistas como Torres Llosa y Chocobar— es claro: el Open Finance no solo transformará la manera en que se comparten los datos financieros, sino que impulsará la innovación y obligará a las empresas a desarrollar mejores propuestas de valor.

Así, el Perú se encamina hacia un sistema de pagos más integrado, competitivo e inclusivo, donde la colaboración entre actores tradicionales y nuevos jugadores será clave para cerrar brechas y acelerar la digitalización financiera del país.